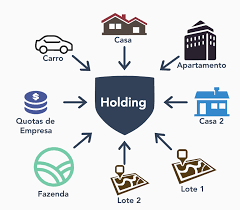

A recente reforma tributária em vigor a partir de 2026 está levando empresas e famílias a reavaliar o uso de holdings patrimoniais, especialmente aquelas voltadas à gestão de imóveis e ao planejamento sucessório, diante de mudanças significativas nas regras de tributação que afetam esses veículos societários. Especialistas consultados destacam que, embora as holdings ainda possam oferecer vantagens em termos de carga tributária em comparação com pessoas físicas, as alterações nos impostos exigem análise cuidadosa de estratégias e estruturas já estabelecidas.

Até o final de 2025, a transferência de bens ou empresas por meio de doações entre pessoas físicas era tributada basicamente pelo ITCMD (Imposto sobre Transmissão Causa Mortis e Doação). A partir de janeiro de 2026, porém, a base de cálculo desse tributo passou a incluir também o valor de mercado dos ativos e pode ser acrescida de Imposto de Renda, o que eleva substancialmente a carga sobre operações de sucessão patrimonial.

A Lei nº 15.270/2025 introduziu uma alíquota mínima de Imposto de Renda para rendimentos anuais superiores a R$ 600 mil, com faixas progressivas que podem elevar o imposto sobre lucros e doações substanciais, impactando diretamente o planejamento tributário e sucessório familiar tradicionalmente feito por meio de holdings patrimoniais.

Especialistas em direito tributário ressaltam que, apesar dessas mudanças, a holding patrimonial ainda pode ser vantajosa em determinados cenários, como na gestão de receitas de aluguel e na organização do patrimônio de forma integrada, reduzindo custos em comparação à tributação aplicada diretamente a pessoas físicas. Isso ocorre porque, sob o novo modelo tributário, mesmo com ajustes, a carga total incidente sobre receitas de locação em uma holding pode ser inferior à que uma pessoa física pagaria sob regime de imposto de renda pessoal.

Adicionalmente, a reforma criou um novo ambiente fiscal que exige revisão de contratos e estrutura societária, uma vez que tributos como o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) passam a incidir de forma mais ampla sobre operações imobiliárias, substituindo tributos como PIS e Cofins e aumentando a complexidade da gestão tributária.

Diante desse cenário, consultores tributários recomendam que famílias e empresas com holdings patrimoniais busquem orientação profissional especializada para revisar seus planos de sucessão, contratos e estruturas societárias, a fim de identificar oportunidades de otimização fiscal dentro dos limites legais e evitar surpresas com o aumento de encargos tributários decorrentes das novas regras.